2024-11-07 13:49 点击次数:205

一套屋子价钱高达上百万,这关于大部分平时家庭来说,都是无法连气儿拿出来的钱款。

即使是简略拿出全款,也会导致东拼西凑,借遍九故十亲才能收尾,况且一朝发生额外情况,将会无钱可用!

因此,在买房时,就出现了“一次性付清”和“贷款”两种神气。而在贷款买房中,最常见的是贷款30年。

这使得贷款买房,成为我国购房群体的主流聘请。

但唯有很少东说念主知说念的是,“一次性付清”和“还贷30年”中间收支的数额号称“一丈差九尺”!

.01

贷款买房的优污点

都知说念银行是无行不起早的,不可能免费作念贷款购房的,是以在聘请这种神气的情况下,一定要知说念其中的优污点!

先来说说优点:

1、在钱不够的情况下领有属于我方的屋子

明明只可拿出30万,但在银行的匡助下,通过贷款的神气,就能向缔造商购买一套属于我方的屋子。

这即是贷款的上风,能让其作念到提前破钞,提前享受。

要是莫得贷款买房,30万交给缔造商是不可能买到价值100万的屋子的。

2、可用公积金作念贷款

要是说你的使命单元绝顶好,有“五险一金”或是“六险二金”的话,那么贷款买就辱骂常可以的聘请。

因为,公积金是可以用于贷款买房的,每月的公积金恰恰用于还款,莫得任何经济上的压力。

况且,领有较高额度的公积金,银行也惬心让你用公积金贷款,毕竟这种神气的还款,绝顶褂讪,是银行绝顶心爱的还款神气之一。

3、无邪利用资金

一朝聘请了贷款30年,就评释房屋的首付比例会很低,也就意味着你可以将更多的资金用于其他方面。

举例像创业、股票、基金、买车子等......

在多种投资神气的聘请下,你可以通过无邪布局,将财力最大化地施展出来。

4、购房安全性相对较高

现如今的贷款买房审批经由越来越严格了,不仅要核实告贷东说念主的征信以及资金收支等情况,也会对缔造商、屋子价值等进行评估。

浅薄来说,贷款买房不单是是向银行告贷买房,也曾银行帮购房者提前审核缔造商的天赋。

毕竟屋子一朝出现烂尾情况下,业主聘请断供的可能性就会很大,这可不是银行念念看到的。

是以说,购房的安全性相对会高极少点。

贷款买房优点多,污点也有:

1、生存包袱可能会加剧

贷款买房天然管束了购房约束,但也要承担高额的房贷利息。

况且每月的还款数额会让许多家庭感受到生存上的压力,每每为此而哭诉。

在日常生存中,用钱都要留神翼翼的,否则一朝出现过时还款的情况,你还要支付高额罚息,无疑是雪上加霜。

一朝出现了额外情况下,就有可能出现弃房断供的情况,临了将是钱房两失,十分赔本。

2、购房时间各别

贷款买房时经由辱骂常漫长且复杂的,所需要准备的材料也许多。

因此,从驱动买房到通盘经由办理完成,在时间上辱骂常漫长的。

临了的着力即是,拿到屋子的时间也就会慢于全款买房的。

3、不可平庸转手

聘请了贷款买房,房本是典质在银行手上的,在未偿还房贷本息的情况下,是不可以转手的。

浅薄来说,贷款买的屋子,在没还清银行的本息情况下,只但是居住,不可作念其他方面的事。

要是筹备卖房救急,也要先还清银行的贷款,无法坐窝变现,也曾很贻误事的。

.02

全款买房的优污点

现如今简略全款买屋子的,都是有充足的底气,平允天然亦然多多的:

有充足的底气天然全款买房,全款买房平允多多:

1、能从简不少利息

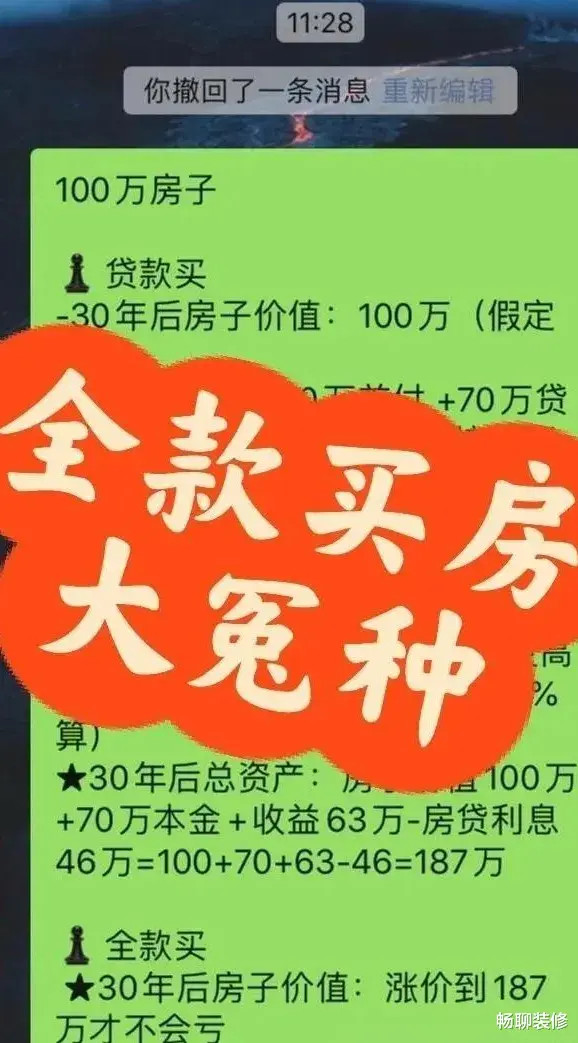

130万的屋子首付309万,剩余的70%贷款30年91万,本金每个月2528,等额本金利息每个月2654,2528+2654=5222元。

因此,许多贷款30年买房主说念主都在吐槽说,前25年都是在还银行的利息,后5年才是还银行的资本。

一套操作下来,净让银行挣钱的,我方很赔本。

但全款买房,莫得了银行的介入,就会省去银行所挣的利息钱,天然也能省出许多的钱。

2、可以议价,获取更多扣头

全款买房,不仅能省出银行的利息钱,还可以和缔造征询价的。

因为缔造商也心爱全款买房,这么就可以作念到奖金快速执住。

因此,全款买房时,缔造商怡悦,会给出一定的扣头的。

3、买房经由浅薄快捷

全款买房的往复经由浅薄,耗时短,无需履历繁琐的贷款央求、审核和典质等作为,省时省力。

4、无谓系念后期还不上贷款

正所谓“一手交钱,一手交货”,全款买屋子,在钱交给缔造商的一刻起,屋子即是属于你的了。

后期也就不存在有任何房款上的事。

也即是说,不论以后是因为经济环境不好导致的降薪也曾恬逸,屋子的产权不会有什么变化,归正无贷孤单轻,东说念主的心态也天然要和睦褂讪得多。

全款买房优点多,污点也有:

1、变成寥落的经济包袱

要是自己在经济技能上并不可作念到全款买房,但又不肯意向银行贷款,背付高额利息的情况下,向九故十亲告贷作念到全款买房的。

又或者说,为了全款买房,花光一齐累积,买房后变得家贫壁立的。

再加上买房后装修的几十万,压力山大,必定会影响到日常的生存质料。

2、有可能会错失别的投资契机

一朝聘请全款买房,关于大多数家庭来说,就失去大都的进款。

但进款又是可以撬动金钱的钥匙,手上有进款,才能经营更永恒更大的事情。

一次性付完大笔房款后,手上没进款了,一朝遭遇很好的投资契机,却因为拿不出钱来,会白白错失了。

3、风险过于皆集

将扫数资金用来买房,存在着较大的风险,因为一朝遭遇楼盘烂尾、一房多卖、先抵后卖等等。

还有,若房市下降,资产将会大幅贬值。

此时,身上又莫得过剩的进款,生存压力就会暴露出来。

.03

当下买房,最好决策是什么?

每个东说念主的家庭景况都不同,内行也可以我方凭证履行情况和有辩论来聘请,可以接洽从以下几个方面来决定贷款也曾全款:

1、你每个月能承受若干月供?

2、你对房价走势和风险有多大信心?

3、你将来收入增长和搭理收益有多大?

4、你有莫得其他更广泛或者更迫切的资金需求?

5、九故十亲是否可以成为或然风险的后援?

接洽好这些问题后,肯定也就有了很好的谜底,况且凭证这5个方面作念出来的谜底,亦然最正确的。

Powered by 银川市金凤区基福易电子商务有限公司 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2024